热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

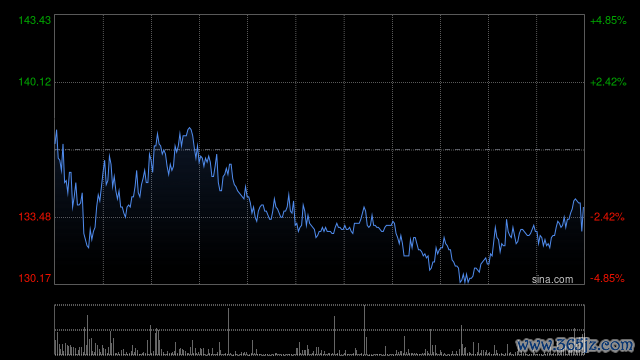

日前,中信证券最新研报指出,迅策(03317)近期股价转机系市集误将其与大模子公司简便对标,骨子上两者生态壁垒并不交流。该行看好迅策TokenOS卡位企业级AI蓝海,上调其推敲价至205港元,评级从“增握”上调至“买入”,较6月17日收盘价(136.8港元)隐含50%的飞腾空间,较前次赐与的推敲价160港元上调28%。

博亚体育中国一站式服务官网该行预测,K8凯发官网迅策2026年将已毕净利润1.76亿元,厚爱扭亏为盈,2027年、2028年将进一步增至7.20亿元、13.18亿元;营收方面,2026-2028年差别看至23.69亿、35亿、45亿元。以2026年PS 24.6倍估值,对应市值662亿港元,刻下股价存在权贵上行空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:卢昱君 凯发娱乐(K8)官方网站

备案号:

备案号: